您好经理

有什么可以帮助您的呢?

时间:2020-11-13 浏览次数:

公司注册成立后, 就需要购买固定资产、 销售产品、 发放薪资、 交社保公积金等等这些收支离不开记账报税, 所以说财税知识伴随着公司运营的整个阶段。

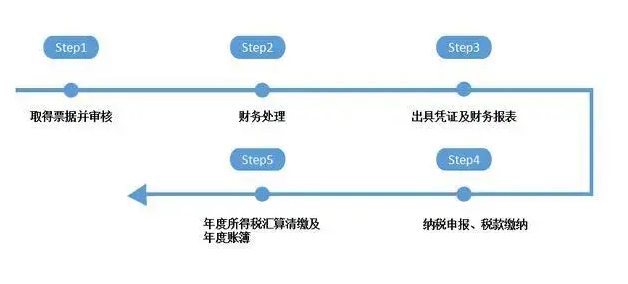

1.记账

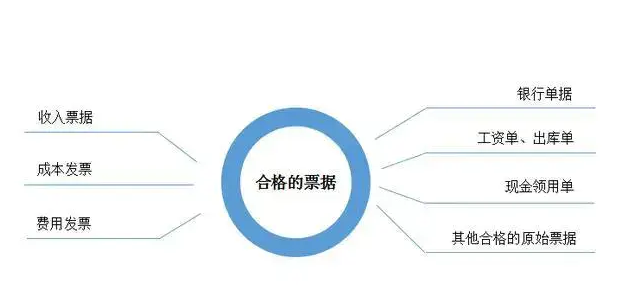

记账就是会计根据每月审核无误的票据来登记会计账簿、编制财务报表。

2.报税

报税就是纳税人在申报期内向主管税务机关申报缴纳税款。囯税地税报道后的次月就要开始报税。报税时间一般为每月15日前申报上月的税,遇到国家法定节假曰和周末顺延。企业所得税分季度预镦,企业应当自季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款; 自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表, 并汇算清缴, 结清应缴应退税款。

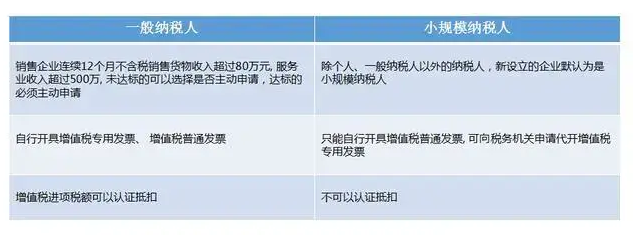

一般纳税人和小规模纳税人是增值税纳税人的分类。除国家税务总局另有规定外,纳税人一经认定为一般纳税人后, 不得转为小规模纳税人。

3.年度所得税汇算清缴

所得税汇算清缴, 其实就是上年度所得税清算的一个过程。每年5月31日前需向税务机关填报所得税汇算清缴的表单。

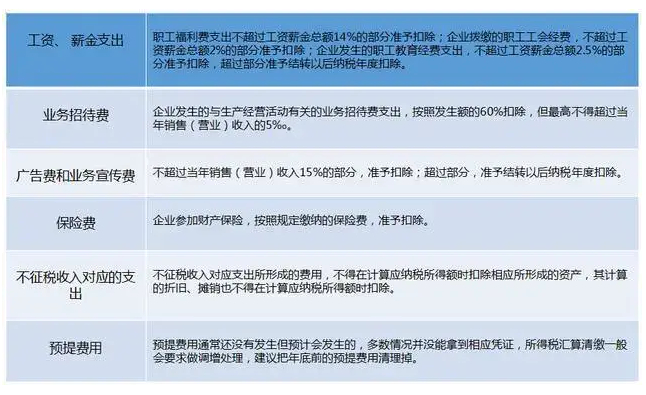

企业并不是只要有有效凭据就全部都能扣除, 所得税税前扣除还有很多特殊规定, 也会影响到年终的汇算清缴。在年底时尤其需要注意以下几个方面。